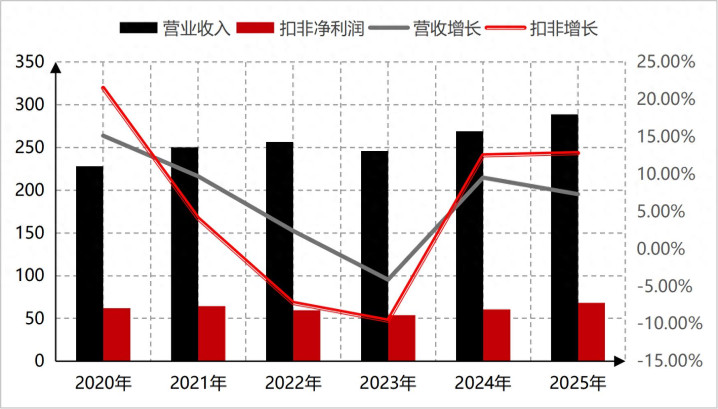

海天味业公布2025年年报,营业收入为288.73亿元,同比增长7.32%,扣非净利润为68.45亿元,同比增长12.81%。这已经是海天味业在2023年业绩增长触底之后连续两年时间营业收入同比增长,扣非净利润双位数增长了。与此同时,在海天味业净利润维持连续两年双位数增长的情况下,海天味业的毛利率上升到40.22%,毛利率重回40%时代。净利润连续两年双位数增长,毛利率重回40%时代,是不是意味着海天味业的戴维斯双击已经出现呢,海天味业当下的合理估值是多少呢?本文来探讨这个个问题。

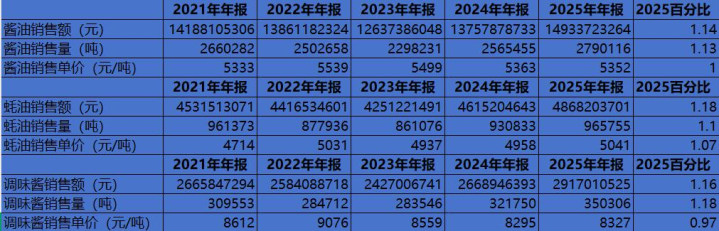

海天味业业绩主要靠酱油,蚝油和调味酱三大单品驱动。其中酱油2025年营业收入为149.34亿元,占总营业收入的比重为55%,蚝油2025年营业收入为48.68亿元,占总营业收入的比重为18%,调味酱2025年营业收入为29.17亿元,占总营业收入的比重为诶11%。三大单品中酱油对营业收入的贡献最大,也是海天味业发家的基本盘产品,蚝油产品和调味酱产品算是海天味业的第二增长曲线,尤其是蚝油产品2025年收入规模达到了49亿元级别,有望成长为50亿元级别的大单品。

继续从海天味业的酱油,蚝油和调味酱三大单品的量价情况来看。酱油产品业绩增长的主要驱动因素是量的增长。2025年海天酱油营业收入为149.34亿元,是2021年酱油营业收入的1.14倍,而2025年海天酱油的销售量为279.01万吨,是2021年海天酱油销售量的1.13倍,同时2025年海天酱油的每吨销售单价为5352亿元,是2021年海天酱油每吨销售单价的1倍,且2025年海天酱油每吨销售单价同比下降0.21%。也就是说海天酱油营业收入的增长主要是销售量的增长所驱动。

海天蚝油业绩的增长同样主要是靠量价齐升所驱动。2025年海天蚝油营业收入为48.68亿元,是2021年海天蚝油营业收入的1.18倍,2025年海天蚝油销售量为96.58万吨,是2021年海天蚝油销售量的1.1倍。2025年海天蚝油每吨销售单价为5041元,是2021年海天蚝油每吨销售单价的1.07倍。不过2025年海天蚝油的每吨销售单价较去年增长了83元,同比增长1.67%。

海天调味酱业绩的增长完全靠销售量的增长,2025年海天调味酱营业收入为29.17亿元,是2021年海天调味酱营业收入的1.16倍,2025年海天调味酱销售量为35.03万吨,是2021年海天调味酱销售量的1.18倍,2025年海天调味酱每吨销售单价为8327元,是2021年海天调味酱每吨销售单价的0.97倍。虽然2025年海天调味酱的每吨销售单价较去年增长了32元,但是从总趋势来看,海天调味酱业绩的增长完全靠量来驱动,销售单价增长很慢。

也就是说驱动海天业务业绩增长的核心主要是三大单品销售量的提升。酱油,蚝油和调味酱作为同质化非常严重的产品,海天味业的产品为什么能销量逐年提升呢?答案是品牌,渠道和规模优势。海天味业在国内调味品行业具有强大的品牌效应。海天酱油在国内数十年市占率排名第一,已经成了酱油的代名词。同时蚝油产品作为海天的第二大单品,在国内市场市占率也是十年维持第一的位置。

海天味业除了具有强大的品牌效应之外,渠道能力也是非常的强势。按照海天2025年年报公布的数据来看,海天地级城市渠道覆盖率达到了100%,县级城市渠道覆盖率也达到了90%。也就是说海天的渠道基本上覆盖全中国的每一个县级以上的城市。如此强大的渠道规模必然让海天的产品能更多的展现在消费者的眼前。除此之外,海天的规模化优势也非常的明显,且当下阶段海天还在加大资本支出来驱动海天的生产规模。按照2021年至2025年海天的资本性支出情况来看。海天味业把自己扣非净利润的24%用于资本性支出。继续的资本性支出继续加强海天味业的规模化优势。

按照最近五年的情况来看,海天味业年均资本性支出占扣非净利润的比重为24%左右。虽然强大的资本性支出能加强海天的规模化优势,但是资本性支出会导致企业的现金流流出,进而影响企业的估值。不过从从海天味业的经营现金流净额和扣非净利润的关系来看,海天味业的经营现金流净额常年大于扣非净利润,海天的经营现金流有保障。与此同时结合最近五年度额资本性支出与固定资产折旧金额来看。海天味业的固定资产折旧金额能达到资本性支出规模的50%以上。强大的经营现金流净额加上固定资产折旧可以弥补海天味业一半的资本性支出金额,那么海天味业的自由现金流可以等同于海天味业的经营现金流净额。

同时,由于海天味业得益于强大的品牌,渠道和规模化优势的能力,海天味业在日常经营中不仅不需要自己投入资金,而且还占用供应商的资金。按照海天味业最近五年的核心营运资本情况来看,海天味业盈利1元的扣非净利润可以占用供应商0.6元钱资金。也就是说海天味业有60%的利润是先钱后货而来。日常经营根本不需要资金投入,且海天味业的资产负债率仅有21%,有息负债几乎为0的财务结构,资产账户上货币资金加上金融资产规模达到了406亿元。那么海天味业未来继续维持强势竞争地位的概率很大。

那么基于海天味业在品牌,渠道和规模护城河的保护之下,海天味业未来五年时间继续获得超额收益的概率很大。那么基于对海天味业如上的判断,我人为海天味业未来五年的时间扣非净利润维持10%增长的概率很大。扣非净利润五年维持10%增长之下,海天味业五年扣非净利润规模能达到110亿元级别。那么对应的合力估值区间为2750亿元止3300亿元之间。

当然,这个估值还是没有考虑海天味业的分红情况。如果按照海天味业在2025年年报中承诺2025年止2027年每年的分红率不低于当年归母净利润的80%,且海天味业2025年年报分红金额占扣非净利润的比重为70%,简单无脑估计海天味业未来五年每年的分红率为扣非净利润的70%。那么未来五年海天味业的分红总计为321.8亿元。那么把未来五年的分红总额加到合力估值区间之后,海天味业的合力估值区间为3072亿元止3622亿元之间,当下海天味业的总市值为2400亿元左右。距离最低估值区间有28%的空间,距离最高估值区间有50%的空间,对应的五年时间最小收益率为28%,最大收益率为50%。在我看来,这样的收益率并不诱人。也就是说当下的海天味业仅是低估,但收益率不诱人。

98配资提示:文章来自网络,不代表本站观点。